Le 5 février 2018, les investisseurs ont découvert que l'inflation commençait à poindre. D'un point de vue historique et statistique, il n'y a rien d'étonnant qu'à ce stade du cycle économique des tensions inflationnistes se concrétisent. Le point de vue de l'investisseur est différent. Sa mémoire est impactée de manière exponentielle par les événements récents. La magie d'une croissance économique sans inflation a embrumé son regard jusqu'au 5 février.

Le réveil fut brutal. Et naturellement la volatilité qui sommeillait dans les tréfonds a explosé emportant avec elle ceux qui était "short". Ils se sont retrouvé nus. Fort logiquement, la presse financière s'est emparée du sujet. Mais quelques bêtises ont été dites. Ayant nous même une allocation sur la volatilité, nous sommes particulièrement motivés pour éclaircir la situation.

- "Il était ridicule de shorter la volatilité. Elle était déjà au plus bas

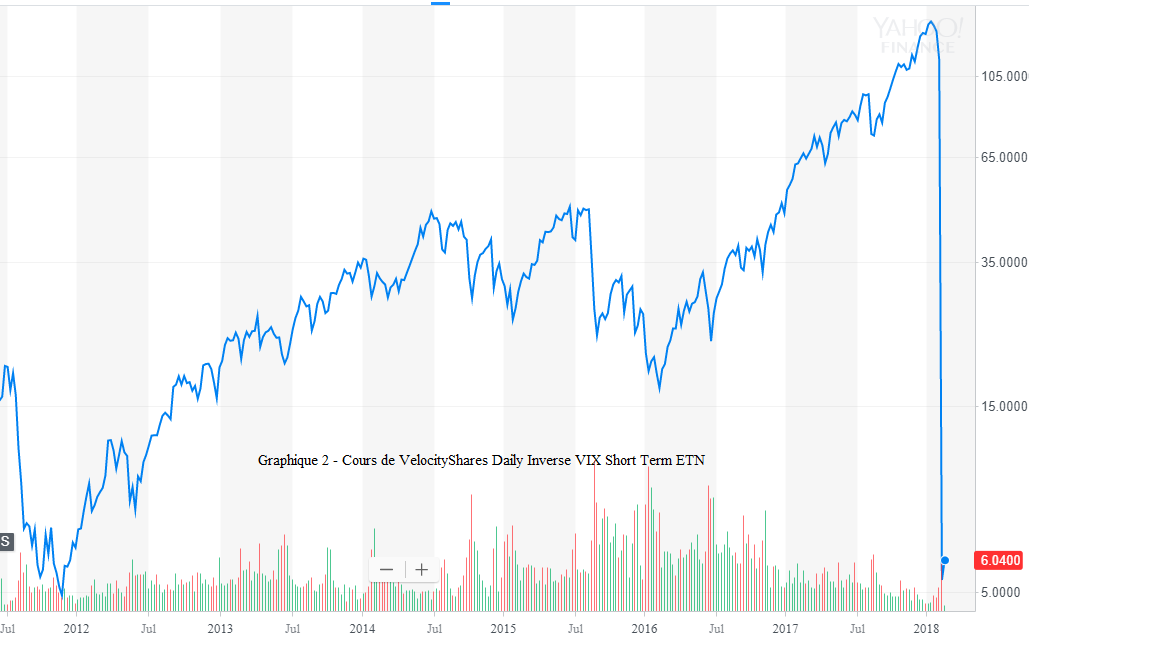

VIX - graphique 1

historique" : OUI mais... NON. Effectivement le VIX était au plus bas historique mais shorter la volatilité est différent de shorter une action car il ne s'agit pas (seulement) de miser sur sa baisse (figure 1). Il s'agit surtout de profiter de l'effet contango (la maturité plus longue est plus chère que la maturité plus proche) que l'on trouve 95% du temps sur la courbe des futures de la volatilité. Ce que l'investisseur "long volatilité" perd tous les mois en tournant ses positions à l'approche de l'échéance, celui qui est "short volatilité" le gagne.

- "il faut bannir cette stratégie" : NON. C'est un peu comme s'il fallait interdire le ski après une avalanche. D'ailleurs, les

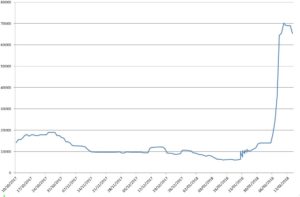

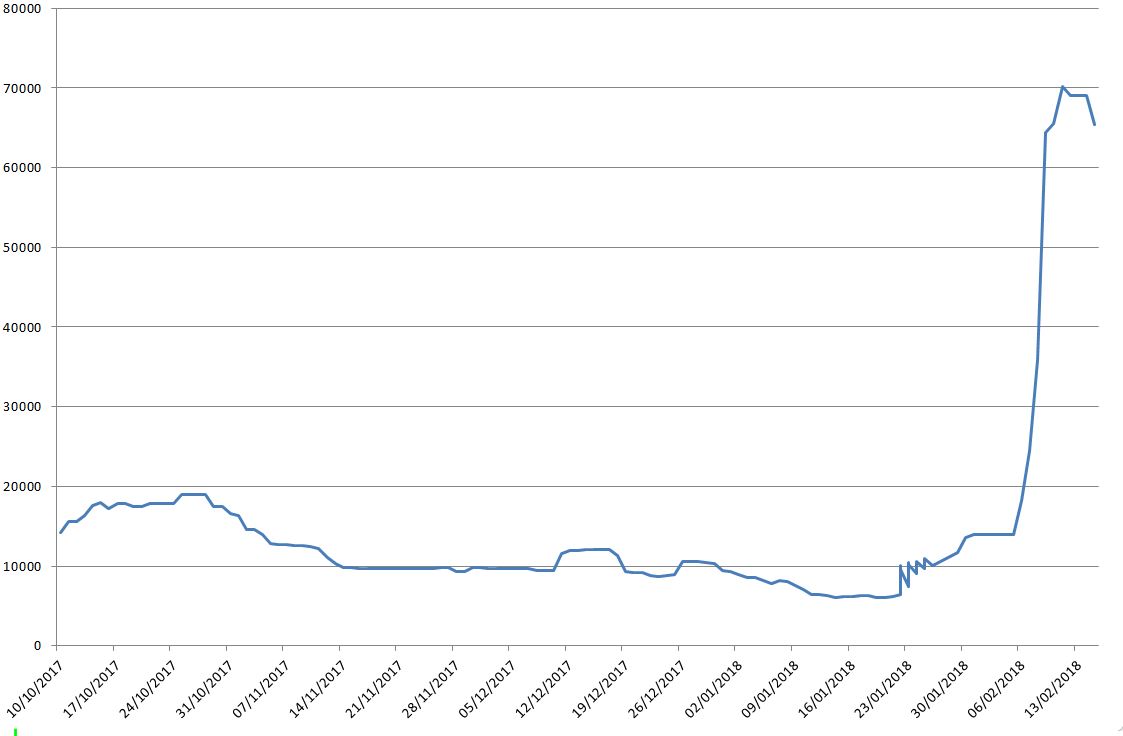

Nombre de parts ProShares Short VIX Short-Term Futures ETF -Graphique 3

investisseurs qui ont perdu 85% (figure 2) sur la stratégie de Crédit Suisse (VelocityShares Daily Inverse VIX Short Term ETN) se sont massivement reportés sur le produit de ProShares mettant en oeuvre la même stratégie (ProShares Short VIX Short-Term Futures ETF) comme l'indique l'envolée du nombre de parts (graphique 3). Soit ils sont maso, soit cette stratégie n'est pas si stupide.

- "C'est la faute des ETF et des produits indiciels - Vive la gestion active" : RIDICULE. C'est jeter opprobre sur un véhicule d'investissement (dont la croissance inquiète certaines gestions classiques) alors que le sujet est ailleurs. C'est comme si on attaquait les fabricants de marteaux parce qu'un bricoleur se serait blessé avec en essayant visser. La clé est la compréhension des investisseurs dans leur actes de gestion. L'ensemble de la profession, parfois sous la contrainte de la réglementation, font d'ores et déjà des efforts conséquents. Des progrès peuvent sans doute être encore accomplis, par exemple, en cherchant avant tout à se mettre à la place de l'investisseur, après s'être demandé si la réglementation était correctement appliquée.

- Quelles conséquences sur notre stratégie VOLATILITE ?

- Nous l'avons toujours clamé, les fonds de volatilité ne sont pas du "buy and hold". C'est pourquoi l'allocation "VOLATILITE" utilise un modèle quantitatif pour débrancher les positions et rester en cash, ce qu'il a fait le dans la matinée du 5/02. Il est toujours en liquidité à ce jour. Il cristallise une performance de -9.16% après +68.25% en 2017.

- L'allocation VOLATILITE travaille sur la volatilité de moyen terme et non celle de court terme (comme le produit Crédit Suisse) que nous avons jugé lors du lancement de notre allocation en 2013 trop volatile. Aucun ETF ou ETN sur une stratégie short vol de moyen terme ne va rembourser ses porteurs comme va le faire Crédit Suisse dans quelques jours.

Nous demeurons persuadé de l'intérêt d'une telle stratégie dans un portefeuille diversifié.