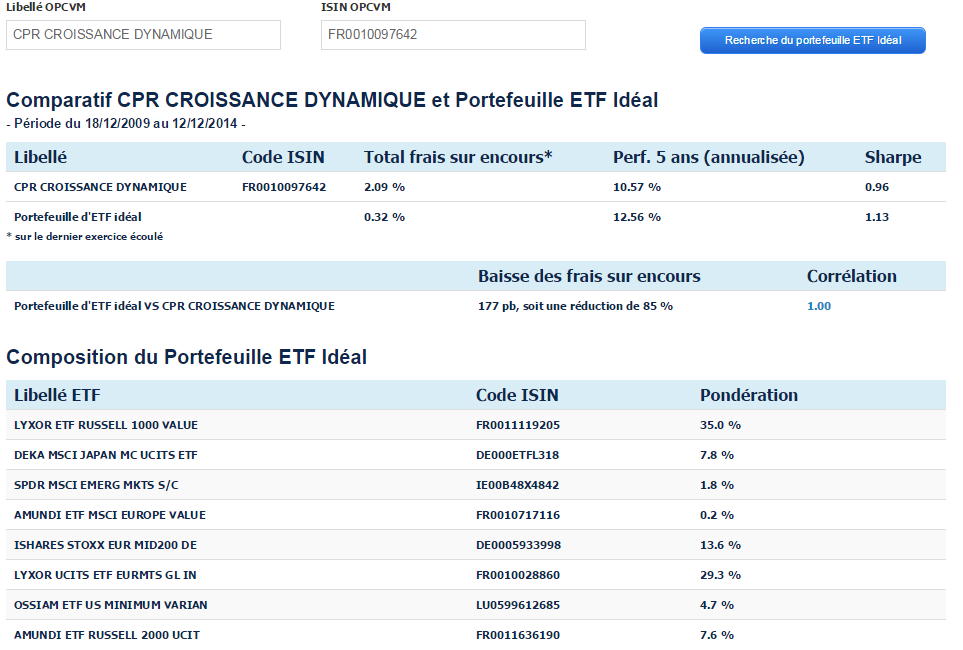

Transformez vos OPCVM en un portefeuille d’ETF idéal(*) et récupérez les frais qu’il vous fait payer.

Nous avons développé un algorithme permettant de reproduire un OPCVM par un portefeuille d’ETF.

Selon des études académiques, sur la base des travaux de E. Fama (Prix Nobel d’économie 2013), K. French et J. Carhart, la performance des OPCVM peut se décliner en fonction de leur exposition à 4 facteurs de risque : marché, taille de capitalisation, value vs. croissance et momentum.

Le développement des ETF Smart Béta ces dernières années a permis d’accéder de manière peu coûteuse à ces facteurs de risque.

Dès lors, il nous a été possible de répliquer la performance d’un OPCVM avec une douzaine d’ETF.

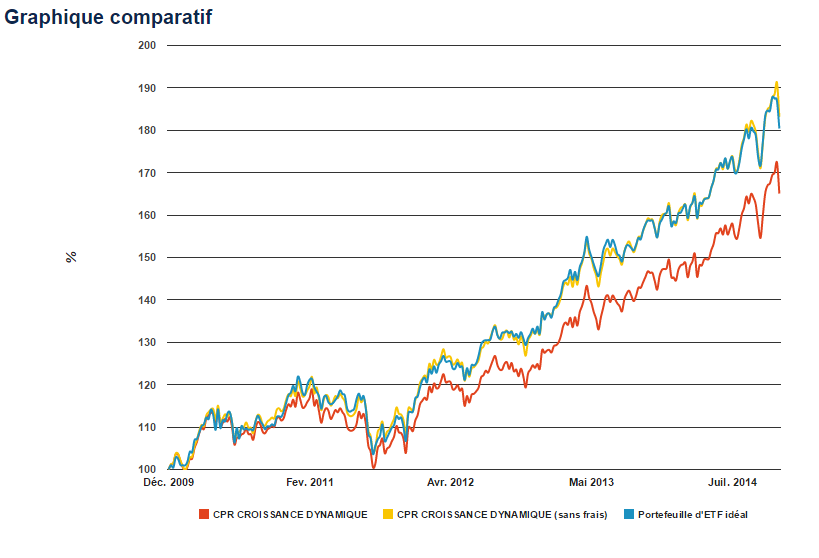

L’objectif de notre algorithme est de trouver les pondérations, fixées en début de période (sur 5 ans), des ETF sélectionnés dans le but de répliquer au mieux la performance d’un OPCVM auquel il est ajouté son total de frais sur encours.

Ainsi, votre portefeuille d’ETF vous permet de réduire drastiquement les frais de votre portefeuille en “récupérant” 87% (moyenne) de ceux dépensés par le gestionnaire de l’OPCVM actif.

(*) Le portefeuille d’ETF est dit idéal car il n’existe qu’un seul portefeuille permettant de répliquer au mieux le comportement d’un OPCVM.